Podstawową formą opodatkowania dochodu z działalności gospodarczej jest opodatkowanie na zasadach ogólnych, przy zastosowaniu skali podatkowej. Opodatkowaniu w tej formie podlegają dochody osób fizycznych z pozarolniczej działalności gospodarczej, w tym prowadzonej w formie spółki cywilnej lub jawnej.

Opodatkowanie na zasadach ogólnych oznacza, że od dochodu osiągniętego w jednym roku kalendarzowym:

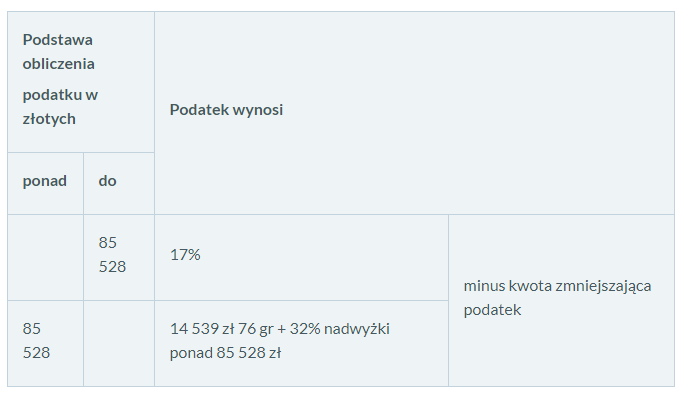

- do kwoty 85 528 zł zapłacisz 17% podatku minus kwota wolna od niego

- od nadwyżki powyżej tę kwotę zapłacisz 32% podatku minus kwota wolna

Kwotę podatku można obniżyć o ulgi i odliczenia, czyli: darowizny, wydatki na internet, rehabilitację, szkolenia uczniów, ulgę budowlaną, prorodzinną czy straty z ubiegłych lat. Ponadto od podstawy opodatkowania możesz odliczyć zapłacone składki ubezpieczeniowe, a od kwoty podatku zapłacone składki na ubezpieczenie zdrowotne.

Dochód = Przychód z działalności gospodarczej – Koszty uzyskania przychodu

Zgodnie z tabelą obowiązującą w 2020 roku skala podatkowa przedstawia się w następujący sposób:

Osoby fizyczne prowadzące działalność gospodarczą mają obowiązek ewidencjonowania swoich przychodów oraz kosztów. Mogą one prowadzić ewidencję w oparciu o podatkową księgę przychodów i rozchodów lub w księgach rachunkowych – jest to uzależnione od formy organizacyjno-prawnej prowadzonej działalności. Na tej podstawie ustalany jest dochód, od którego wyliczany jest podatek dochodowy.

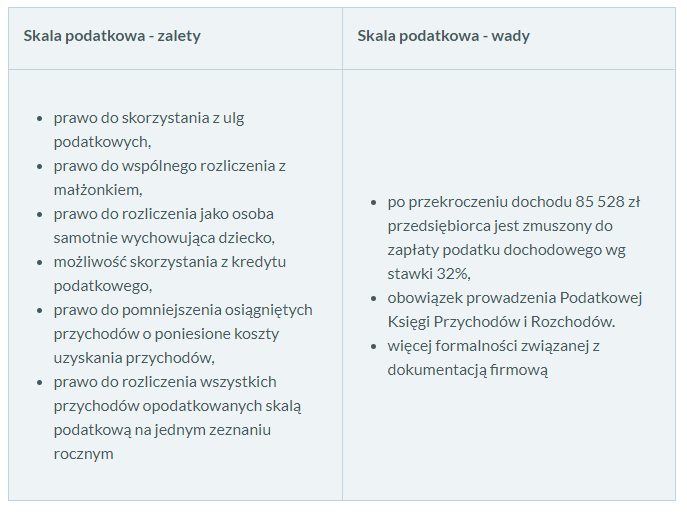

Skala podatkowa, jak każda inna forma opodatkowania posiada wady i zalety

źródła:

Podatek liniowy polega na tym, że bez względu na wysokość dochodu osiąganego z działalności gospodarczej, płacisz podatek według stawki 19%. W podatku liniowym opodatkowaniu podlega uzyskany dochód, czyli przychód pomniejszony o koszty jego uzyskania.

Prawo do wyboru tej formy opodatkowania mają jedynie podatnicy, którzy:

- prowadzą pozarolniczą działalność gospodarczą lub

- prowadzą działy specjalne produkcji rolnej – w tym przypadku dochody ustalasz na podstawie prowadzonych ksiąg.

Możesz zatem wybrać opodatkowanie podatkiem liniowym, jeśli:

- samodzielnie prowadzisz swoją działalność,

- jesteś wspólnikiem spółki cywilnej,

- jesteś wspólnikiem spółki jawnej,

- partnerem spółki partnerskiej,

- komandytariuszem lub komplementariuszem spółki komandytowej,

- prowadzisz działy specjalne produkcji rolnej.

Pamiętaj, że opodatkowaniu liniowemu nie podlegają spółki, lecz ich wspólnicy. Wysokość podatku określana jest zgodnie z ich udziałami w zysku.

Podatek liniowy może dotyczyć wyłącznie przychodów uzyskiwanych z działalności gospodarczej lub działów specjalnych produkcji rolnej – dochodów z działalności opodatkowanej liniowo nie łączysz się z dochodami z innych źródeł. Nie można zastosować podatku liniowego na przykład do dochodów z umowy o pracę,

rent i emerytur, czy przychodów z działalności wykonywanej osobiście, które są opodatkowane na zasadach ogólnych – skalą podatkową.

Jeżeli prowadzisz działalność gospodarczą opodatkowaną podatkiem liniowym i jednocześnie pracujesz na etacie, to dla dochodów z tytułu umowy o pracę musisz złożyć odrębne zeznanie podatkowe, przewidziane dla opodatkowania skalą podatkową.

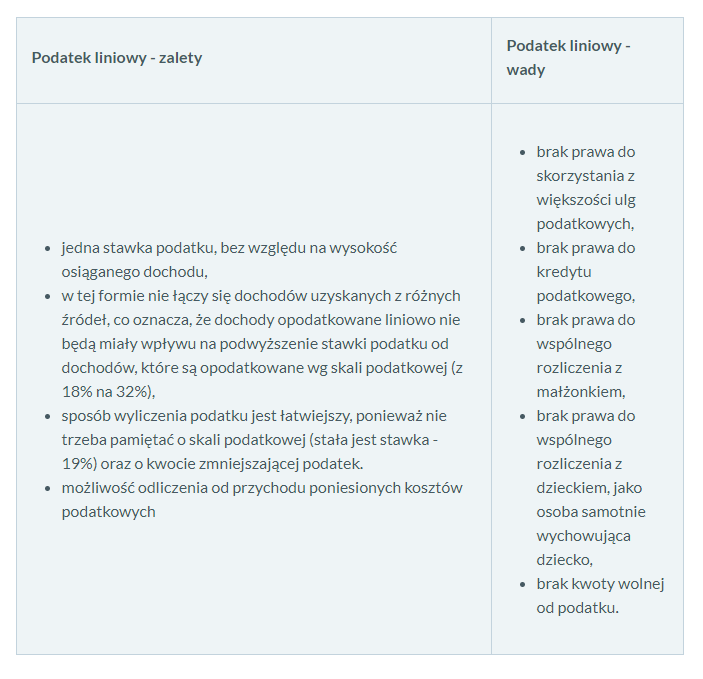

Wady i zalety opodatkowania podatkiem liniowym:

źródła:

Ryczałt ewidencjonowany stanowi uproszczoną formę opodatkowania działalności gospodarczej. Przedsiębiorcy korzystający z takiej formy rozliczenia płacą podatek od przychodu, tym samym nie mają możliwości pomniejszania podatku o koszty jego uzyskania.

Ryczałt mogą stosować osoby fizyczne, przedsiębiorstwo w spadku, spółki cywilne osób fizycznych oraz spółki jawne osób fizycznych. Przeznaczony jest dla małych podmiotów, a jego zaletą jest m.in. uproszczona księgowość.

Ryczałt mogą opłacać podatnicy, którzy rozpoczną prowadzenie działalności gospodarczej i wybiorą tę formę opodatkowania, a jeżeli ją już prowadzili, mogą ją wybrać, jeżeli ich przychody w poprzednim roku nie przekroczyły równowartości 250 000 euro (zgodnie z kursem euro ogłaszanym przez Narodowy Bank Polski na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy). Ryczałt mogą wybrać także podatnicy uzyskujący przychody z tytułu najmu, dzierżawy lub umowy o podobnym charakterze uzyskiwane poza działalnością gospodarczą.

Przedsiębiorca, który dopiero rozpoczął wykonywanie działalności w danym roku podatkowym i nie korzysta z opodatkowania w formie karty podatkowej – może wybrać ryczałt bez względu na wysokość przychodów do końca tego roku (nawet, jeżeli w tym roku przekroczy 250 tys. euro obrotu).

Podatek oblicza się przy zastosowaniu określonych stawek zależnych od rodzaju prowadzonej działalności:

- 20% przychodów osiąganych w zakresie wolnych zawodów* (m.in. lekarz, lekarz stomatolog, lekarz weterynarii, technik dentystyczny, felczer, położna, pielęgniarka, tłumacz, nauczyciel w zakresie świadczenia usług edukacyjnych polegających na udzielaniu lekcji na godziny),

- 17% przychodów ze świadczenia m.in. usług: reprodukcji komputerowych nośników informacji, pośrednictwa w sprzedaży hurtowej samochodów osobowych i furgonetek prowadzonej przez internet i w formie tradycyjnej, parkingowych, związanych z zakwaterowaniem, wydawniczych, zarządzania nieruchomościami na zlecenie, wynajmu i dzierżawy środków transportu bez kierowców lub załogi, fotograficznych, poradnictwa dla dzieci dotyczących problemów edukacyjnych,

- 12,5% z tytułu umowy najmu, jeżeli roczne dochody z najmu przekraczają 100 000 zł (od nadwyżki przychodów ponad tą kwotę),

- 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5%; od przychodów z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze do kwoty 100 000 zł, świadczeniu usług wychowania przedszkolnego,

- 5,5% od przychodów m.in. z działalności wytwórczej, robót budowlanych, sprzedaży jednorazowych biletów komunikacji miejskiej, znaczków pocztowych,

- 3,0% od przychodów m.in. z działalności usługowej w zakresie handlu oraz z działalności gastronomicznej, z wyjątkiem przychodów ze sprzedaży napojów o zawartości powyżej 1,5% alkoholu, z odsetek od środków na rachunkach bankowych utrzymywanych w związku z wykonywaną działalnością gospodarczą, usługi związane z produkcją zwierzęcą, sprzedaż ryb z własnych połowów,

- 2% od przychodów ze sprzedaży przetworzonych w sposób inny niż przemysłowy produktów roślinnych i zwierzęcych pochodzących z własnej uprawy, hodowli lub chowu.

Możliwe jest również stosowanie wielu różnych stawek równocześnie. Gdy podatnik nie prowadzi ewidencji w sposób zapewniający ustalenie przychodów dla każdego rodzaju działalności, ryczałt wynosi 8,5% przychodów, a jeśli stawka normalnie byłaby wyższa – wynosi on 20% albo 17%.

źródła:

Karta podatkowa to jedna z najprostszych form opodatkowania. Nie wymaga prowadzenia ksiąg rachunkowych, podatnicy płacą stałą kwotę podatku, niezależnie od wartości dochodów, a kwota podatku jest z góry określona przez naczelnika urzędu skarbowego i zależy od rodzaju oraz wielkości prowadzonej działalności. Wartość wpłaconego na konto US podatku nie odzwierciedla w żaden sposób osiąganych przez podmiot przychodów. Co ważne, stawka karty podatkowej zależy od kilku czynników, takich jak np.:

- rodzaj wykonywanych usług,

- wielkość zatrudnienia,

- wielkość (liczba ludności) miejscowości w której działalność jest prowadzona,

- rozmiar prowadzonej działalności.

Karta podatkowa przeznaczona jest jedynie dla tych podatników, którzy prowadzą rodzaj działalności określony w art. 23 ust. 1 ustawy o zryczałtowanym podatku dochodowym.

Są to m.in.:

- handel detaliczny wyrobami spożywczymi, za wyjątkiem napojów o zawartości alkoholu powyżej 15‰ oraz wyrobami nieżywnościowymi, za wyjątkiem m.in. handlu paliwami silnikowymi,

- usługi gastronomiczne,

- usługi weterynaryjne i medyczne,

- usługi transportowe,

- usługi rozrywkowe,

- korepetycje.

Aby osoba fizyczna mogła rozpocząć działalność gospodarczą powinna uzupełnić i złożyć wniosek o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

Wraz z wnioskiem o wpis do CEIDG składa się oświadczenie o braku orzeczonych – wobec osoby, której wpis dotyczy – zakazów, pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. Wniosek ten stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS oraz naczelnika urzędu skarbowego.

Przedsiębiorca ma prawo we wniosku o wpis do CEIDG określić późniejszy dzień podjęcia działalności gospodarczej niż dzień złożenia wniosku. Data rozpoczęcia działalności gospodarczej nie może być wcześniejsza niż dzień złożenia wniosku o wpis do CEIDG.

Aby zarejestrować działalność gospodarczą jako osoba fizyczna możesz wybrać jeden z trybów postępowania:

- Zalogowanie* się do CEIDG, wypełnienie wniosku on-line i złożenie (podpisanie) go elektronicznie.

- Zalogowanie* się do CEIDG, przygotowanie wniosku on-line i podpisanie go w dowolnej gminie (zapamiętaj nr wniosku).

- Bez logowania się do CEIDG, przygotowanie wniosku on-line i podpisanie go w dowolnej gminie (zapamiętaj nr wniosku).

- Pobranie i złożenie wniosku papierowego w gminie. Gmina przekształca go na wniosek elektroniczny.

- Przesłanie wniosku listem poleconym do wybranej gminy. Podpis musi być notarialnie potwierdzony.

* Przy pierwszym logowaniu należy założyć konto i aktywować je po otrzymaniu potwierdzenia mailowego

![]() [zobacz schemat] [asystent wyboru]

[zobacz schemat] [asystent wyboru]

Przejdź do rejestracji konta w celu zalogowania i złożenia wniosku

Przygotuj wniosek o wpis do CEIDG bez logowania

Przygotuj wniosek o zmianę wpisu w CEIDG bez logowania

Podstawą do złożenia wniosku w CEIDG jest identyfikacja tożsamości osoby której wniosek dotyczy oraz podpisanie wniosku. W przypadku wniosku o zmianę, zawieszenie lub wznowienie niezbędny jest nr NIP.

Integralną częścią wniosku o wpis do CEIDG jest żądanie:

1. wpisu albo zmiany wpisu do krajowego rejestru urzędowego podmiotów gospodarki narodowej (REGON);

2. zgłoszenia identyfikacyjnego albo aktualizacyjnego, o którym mowa w przepisach o zasadach ewidencji i identyfikacji podatników i płatników;

3. zgłoszenia płatnika składek albo jego zmiany w rozumieniu przepisów o systemie ubezpieczeń społecznych albo zgłoszenia oświadczenia o kontynuowaniu ubezpieczenia społecznego rolników w rozumieniu przepisów o ubezpieczeniu społecznym rolników,

4. przyjęcia oświadczenia o wyborze przez przedsiębiorcę formy opodatkowania podatkiem dochodowym od osób fizycznych albo wniosku o zastosowanie opodatkowania w formie karty podatkowej.

Do wniosku o wpis do CEIDG przedsiębiorca może dołączyć zgłoszenie rejestracyjne lub aktualizacyjne, o których mowa w przepisach o podatku od towarów i usług.

Przedsiębiorca może podjąć działalność gospodarczą w dniu złożenia wniosku o wpis do CEIDG.

Wniosek o wpis do CEIDG można złożyć:

1. on-line – przy użyciu podpisu elektroniczne, weryfikowanego za pomocą kwalifikowanego certyfikatu, podpisem potwierdzonym profilem zaufanym ePUAP, albo podpisem osobistym, o którym mowa w przepisach o dowodach osobistych, albo w inny sposób akceptowany przez system CEIDG umożliwiający jednoznaczną identyfikację osoby składającej wniosek i czas jego złożenia.

2. w urzędzie gminy – osobiście lub listem poleconym (w przypadku przesłania wniosku listem poleconym powinien być on opatrzony własnoręcznym podpisem wnioskodawcy potwierdzonym przez notariusza).

Składając osobiście wniosek o wpis do CEIDG organ gminy potwierdza tożsamość przedsiębiorcy oraz potwierdza za pokwitowaniem przyjęcie wniosku. Proszę zabrać ze sobą dowód osobisty lub inny dokument potwierdzający tożsamość.

Jeśli wniosek o wpis do CEIDG będzie niepoprawny to:

1. gdy został złożony on-line – system CEIDG poinformuje niezwłocznie o niepoprawności wniosku,

2. gdy został złożony w urzędzie gminy – organ gminy niezwłocznie wzywa do skorygowania lub uzupełnienia wniosku w terminie 7 dni roboczych.

źródło: www.ceidg.pl