WSPARCIE REALIZACJI INWESTYCJI

w ramach Polskiej Strefy Inwestycji

Polska Strefa Inwestycji to instrument, dzięki któremu można uzyskać ulgę podatkową na realizację nowej inwestycji. Można z niego skorzystać na terenie całej Polski, niezależnie od wielkości firmy. Wsparcie przyznawane jest firmom z sektora przemysłu oraz nowoczesnych usług.

Wsparcie przyznawane jest w formie zwolnienia z podatku dochodowego CIT lub zwolnienia z podatku dochodowego PIT, w związku z realizacją nowej inwestycji. Ulga podatkowa stanowi regionalną pomoc inwestycyjną.

Jakie projekty mogą liczyć na wsparcie?

- utworzenie nowego zakładu

- zwiększenie zdolności produkcyjnej istniejącego zakładu

- wprowadzenie produktów dotąd niewytwarzanych przez zakład

- zasadnicza zmiana dotycząca procesu produkcyjnego istniejącego zakładu

Pomoc publiczną można otrzymać na realizację inwestycji w sektorze:

- tradycyjnego przemysłu z wyjątkiem przedsiębiorstw produkujących m.in.: alkohol, wyroby tytoniowe, materiały wybuchowe, stal, energię elektryczną i gaz,

- nowoczesnych usług (ang. Business Process Outsourcing BPO).

W ramach Polskiej Strefy Inwestycji do nowoczesnych usług dla biznesu zalicza się usługi:

- związane z wydawaniem oprogramowania i doradztwem w zakresie informatyki i usług powiązanych (PKWiU: 58.29 z wyłączeniem 58.29.5 i 62 z wyłączeniem 62.01.2),

- przetwarzania danych, zarządzania stronami internetowymi (hosting), oraz pozostałe usługi związane z zapewnieniem infrastruktury dla technologii informatycznych i komputerowych (PKWiU: 63.11.1),

- w zakresie audytu finansowego (PKWiU: 69.20.1),

- rachunkowo-księgowe (PKWiU: 69.20.2),

- doradztwa związane z zarządzaniem i usługi firm centralnych (head offices) (PKWiU: 70),

- architektoniczne i inżynierskie oraz w zakresie badań i analiz technicznych (PKWiU: 71),

- badań naukowych i prac rozwojowych (PKWiU: 72),

- specjalistycznego projektowania przemysłowego i wnętrz (PKWiU: 74.1),

- doradztwa w sprawach środowiska naturalnego (PKWiU: 74.90.13),

- centrów telefonicznych (call center) (PKWiU: 82.2),

- naprawy i konserwacji komputerów i sprzętu komunikacyjnego (PKWiU: 95.1)

Zakres działalności wykluczony ze wsparcia w ramach PSI:

Pomocy publicznej nie można otrzymać, jeśli prowadzona jest m.in. działalność w zakresie: handlu hurtowego i detalicznego, obiektów i robót budowlanych oraz prowadzenia ośrodków gier. Szczegółowy wykaz rodzajów działalności wykluczonych ze wsparcia znajdziesz w § 2 Rozporządzenia w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizacje nowych inwestycji.

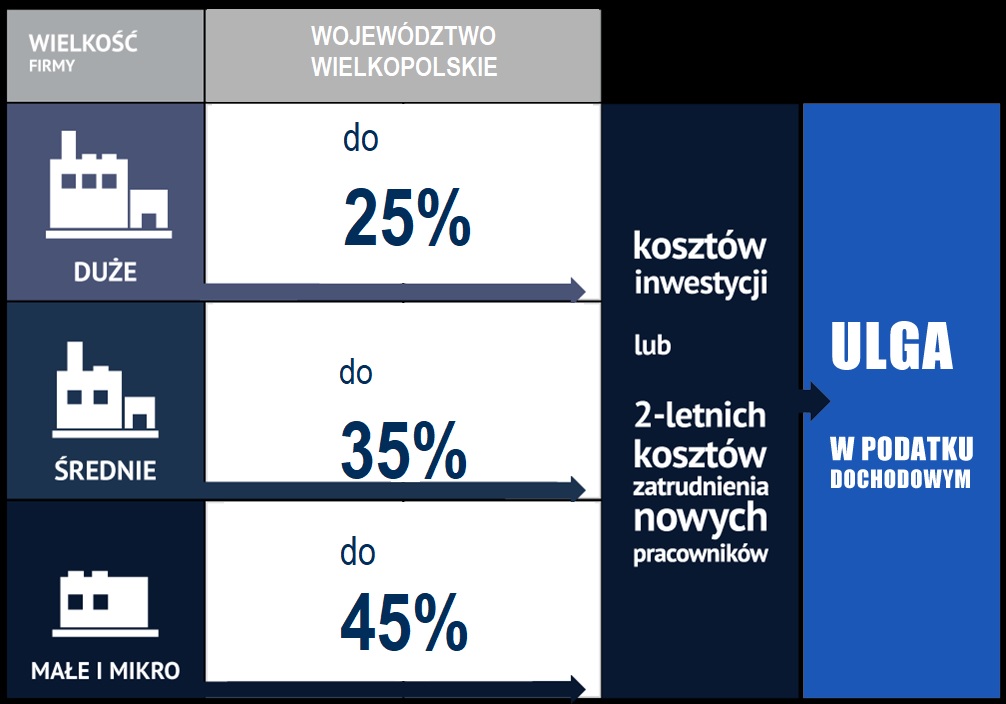

Jaka jest wysokość ulgi podatkowej?

Wysokość pomocy publicznej w formie zwolnienia z podatku dochodowego CIT lub PIT ustala się na podstawie mapy pomocy regionalnej na lata 2014-2020 (stanowiącą % kosztów kwalifikujących się do objęcia pomocą regionalną). W przypadku województwa wielkopolskiego intensywność pomocy wynosi 25%. Wsparcie dla średnich i małych/mikro firm zwiększa się o odpowiednio 10 i 20 pkt. procentowych.

Kosztami kwalifikowalnymi nowej inwestycji, zgodnie z regulacjami dot. pomocy publicznej są:

- koszt nabycia gruntu,

- koszt nabycia, rozbudowy lub modernizacji środków trwałych (np. maszyn),

- koszty nabycia wartości niematerialnych i prawnych (programy komputerowe, licencje, certyfikaty itp.),

- 2 – letnie koszty pracy nowozatrudnionych pracowników.

Kto decyduje o udzieleniu wsparcia?

Decyzja o wsparciu, wydawana na wniosek przedsiębiorcy, określa okres jej obowiązywania, przedmiot działalności gospodarczej, jak również warunki, które przedsiębiorca zobowiązany jest spełnić. Decyzja wydawana jest w imieniu ministra właściwego ds. gospodarki, przez zarządzających Specjalnymi Strefami Ekonomicznymi na obszarach wskazanych w rozporządzeniu do Ustawy.

Na jak długo przyznawane jest zwolnienie podatkowe?

Okres, na który wydawana jest decyzja o wsparciu, zależy od intensywności pomocy publicznej dla danego obszaru. Czas na wykorzystanie pomocy publicznej jest taki sam dla wszystkich firm, bez względu na rodzaj prowadzonej działalności oraz wielkość firmy. Decyzję o wsparciu wydaje się na czas określony, nie krótszy niż 10 lat i nie dłuższy niż 15 lat. Okres zwolnienia liczony jest od dnia otrzymania decyzji o wsparciu i wynosi 10 lat w przypadku inwestycji na terenie województwa wielkopolskiego.

Jakie są kryteria otrzymania pomocy publicznej?

Decyzję o wsparciu wydaje się z tytułu realizacji nowej inwestycji, spełniającej określone kryteria ilościowe i jakościowe. Kryteria ilościowe (minimalna wysokość kosztów kwalifikowanych) są uzależnione od stopy bezrobocia w powiecie, w którym inwestycja będzie realizowana (im wyższa stopa bezrobocia, tym niższy pułap wymaganej wysokości kosztów) oraz od wielkości przedsiębiorstwa. Preferencje zostały przyznane również przedsiębiorcom prowadzącym działalność badawczo-rozwojową oraz w sektorze nowoczesnych usług biznesowych.

Polska Strefa Inwestycji – przepisy

- Ustawa z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji (UWNI) weszła w życie 30 czerwca 2018 r.

- Rozporządzenie Rady Ministrów z dnia 28 sierpnia 2018 r w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji (weszło w życie 5 września 2018r.)

- Rozporządzenie Ministra Przedsiębiorczości i Technologii z dnia 29 sierpnia 2018 r. w sprawie ustalenia obszarów i przypisania ich zarządzającym.

- Rozporządzenie Ministra Przedsiębiorczości i Technologii z dnia 29 sierpnia 2018r.

w sprawie powierzenia zarządzającemu Wałbrzyską Specjalną Strefą Ekonomiczną

„INVEST – PARK” wydawania decyzji o wsparciu oraz wykonywania kontroli realizacji decyzji o wsparciu. - Rozporządzenie Rady Ministrów z dnia 27 grudnia 2022 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji

Polska Strefa Inwestycji – dokumenty do wydania decyzji o wsparciu